不動産投資でセミリタイアを目指してます。

サラリーマン大家のりばてぃー(@PAPALOG_LIBERTY)です。

物件サイトや不動産業者からの紹介物件メールで

「出ました!高積算評価の優良物件!」や「物件価格が積算評価以下!」など、

積算評価という言葉が頻繁に出てくると思いますが、

積算評価ってそもそも何?

積算評価ってどうやって計算するの?

積算評価が高ければ良い物件なの?

と疑問に思われている方も多いと思います。

そこで、今回の記事では、「積算評価とは何か」を初心者の方に分かりやすく丁寧に解説していきます。

積算評価とは物件の価値を示すもの

積算評価とは物件価値の評価方法の一つで、土地の価格と建物の価格(評価)をそれぞれ計算して、合計したものが積算評価になります。

それでは、なぜ物件に対して積算評価を出す必要があるのか?

銀行が融資を検討する際、その物件にどのくらいの担保価値があるか測るために、積算評価を参考にするからです。

全てとは言いませんが、ほとんどの銀行がこの積算評価を使って物件の担保価値を出しています。

積算評価が低ければ当然ながら担保価値も低くなるので、受けられる融資金額は自ずと下がり、自己資金を多めに入れないと物件を購入することは出来ません。

融資は一生使う気ありません、現金だけで小ぶりのアパートや戸建てを買い続けます、という人にはあまり関係ないかもしれまんせんが、

自己資金を抑えつつ、出来るだけ規模を拡大したいという人は銀行から融資を受ける続ける必要があるので、物件購入の際はある程度積算評価も気にした方が良いでしょう。

積算評価の計算方法

積算評価の計算方法は以下のとおりです。

➊土地の評価額=路線価 × 土地面積

➋建物の評価額=再調達価格 × 延床面積 ×(法定耐用年数-築年数)÷法定耐用年数

それぞれ具体的に説明していきます。

土地の評価額

土地の評価額は「路線価×土地面積」で算出します。

土地面積は不動産業者からもらう物件概要書などに記載されているのですぐに分かります。

そして路線価。一口に路線価といっても、土地に与えられる「公的な価格」は4つありますが、ここでは積算評価で使う路線価は「相続税路線価」ということだけ覚えておけばOKです。

土地につけられる「公的な価格」は4つあります。

➊固定資産税路線価等

➋相続税路線価等

➌地価公示価格

➍都道府県地価調査価格

上で書いたように積算評価で使う路線価は➋の相続税路線価が基本となるので、ここでは他にも別の土地評価情報があるんだな~くらいで覚えておけば大丈夫です。

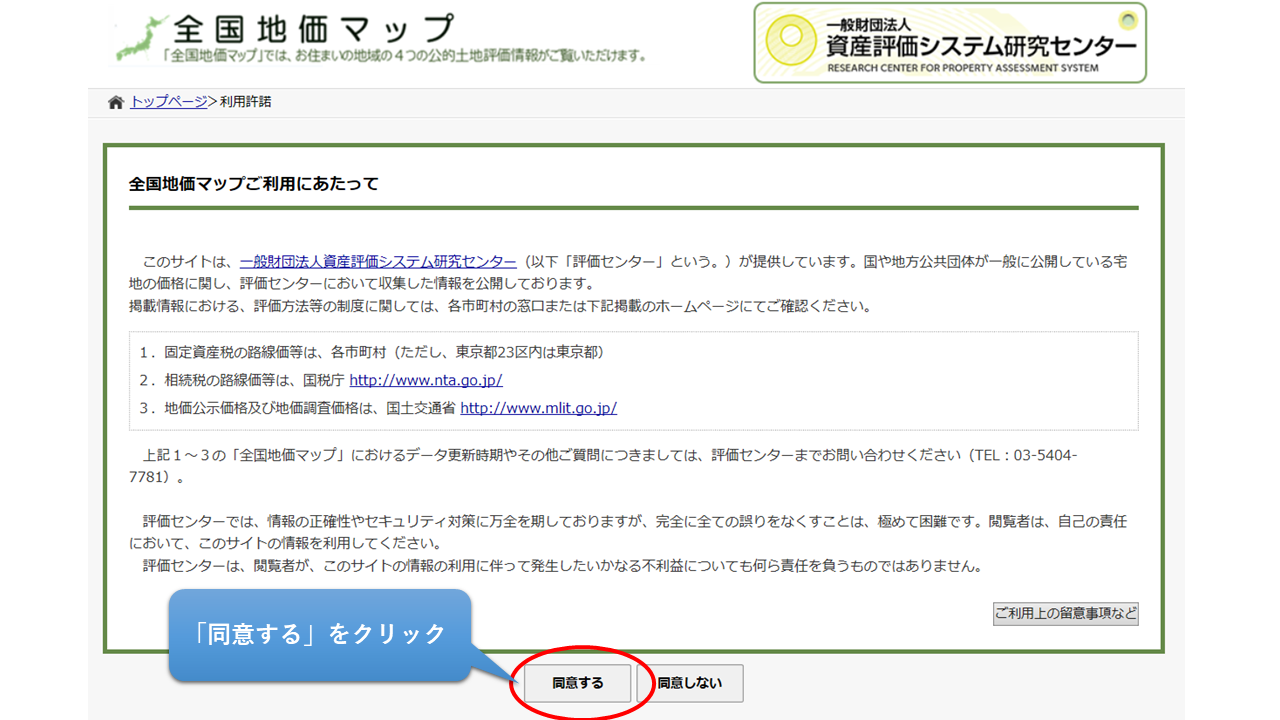

相続路線価は「全国地価マップ」で簡単に調べることができます。分かりやすく図解入りで見ていきましょう。

⇩

⇩

⇩

⇩

⇩

⇩

建物の評価額

建物の評価額は「再調達価格」×「延床面積」×「法廷耐用年数ー築年数」÷「法廷耐用年数」となります。

※下記で説明する再調達価格と法定耐用年数を理解されている方は読み飛ばしてOKです。

再調達価格とは

「再調達価格」とは、該当する物件を再調達(新たに建築、購入)するために必要の金額のことを言います。

以下のように構造(建築資材)によって1㎡あたりの価格が違うことを覚えておきましょう。

・木造・軽量鉄骨造 13万円~16万円程度

・重量鉄骨造 18万円程度

・RC造・SRC造 20万円~22万円程度

※1㎡あたりの価格は「程度」と書いているように、あくまで目安で、銀行によって価格が異なります。

・木造 22年

・軽量鉄骨造 27年(鋼材の厚みが3㎜~4㎜)、19年(鋼材の厚みが3㎜以下)

・重量鉄骨造 34年

・RC造 47年

※なお、この年数は減価償却費を計算するために定められたもので、実際の寿命とは必ずしも一致しません。

売り物件を見れば分かりますが、普通に築30年~50年年超えているような木造は沢山あります。

実際に計算してみましょう

➊土地:土地面積215㎡、路線価14万円

➋建物:構造は重量鉄骨造(再調達価格18万円)、築10年、延床面積は230㎡

➊土地評価額の計算式は「路線価」×「土地面積」

➡14万円×215㎡=30,100,000円

➋建物評価額の計算式は「再調達価格」×「延床面積」×「法定耐用年数-築年数」÷「法定耐用年数」

➡18万円×230㎡×(34年-10年)÷34年=29,223,529円(建物評価額)

この物件の積算評価額は➊+➋=59,323,529円

なお、本記事の冒頭でも少し触れてますが、積算評価額は銀行が物件の担保価値を出すための参考価格にすぎません。

積算評価額=融資額ではないということです。ほぼ全ての銀行が積算評価額に「担保掛目」を入れます。

担保掛目は不動産であれば70%~80%が相場になります。

融資する金融機関としては、万が一の事態(延滞や返済能力の喪失等)が発生した場合でも、その担保から確実に融資額を回収することが必要になるため、積算評価額に担保掛目を入れ、適切な融資額を決定することが金融機関側のリスクヘッジになるのです。

まとめ

以上、積算評価額の解説でした。

簡単にまとめると、

・積算評価額は、銀行が融資額を検討する際に必要となる担保価値を測るのに重要となる数字

・積算評価額は「土地価格」と「建物価格」を足し算したもの

・銀行はリスクヘッジのための積算評価に担保掛目を入れるので積算評価額=融資額とはならない

最後に一つ注意事項。

銀行から融資を受ける上で積算評価額が高いことはプラス材料であることは間違いありませんが、

「積算評価額が良い=良い物件」とは限りませんので、物件購入を検討する際はよく注意する必要があります。

詳しくはまた別の記事で書きたいと思います。

それではまた!