不動産投資でセミリタイアを目指してます。

サラリーマン大家のりばてぃー(@PAPALOG_LIBERTY)です。

2019年10月に発生した台風19号は日本各地に大きな爪痕を残しましたね。ご自宅や所有物件に被害が発生した方も多いのではないでしょうか。

私が所有する物件でも被害が発生して、フェンスと雨樋(あまどい)と駐輪場屋根の支柱、植栽などがやられました。

ただ、

というわけで今回の記事では、私が実際に行った保険請求の流れを分かりやすく解説したいと思います。

これから保険請求をする予定、保険請求をしたいけど流れが分からないという方の参考になったら嬉しいです。

火災保険請求の流れ・手順

保険金請求書類の確認

まずは火災保険請求にあたって必要となる保険金請求書類を確認します。

私は全ての所有物件で火災保険に加入していますが、保険会社はいずれも「東京海上日動火災保険」です。

東京海上日動で火災保険に加入している場合、保険金請求で必要となる書類は基本的に以下3点です。

・台風で破損した箇所の写真・修理見積書

意外に少ないですよね。今回の台風19号の保険請求もこの3点セットを提出しました。

保険会社によって請求書類に違いがあるかもしれませんので、必要書類を把握していない場合は、保険会社か代理店の担当者に確認しましょう。

被害状況の確認と写真撮影

台風19号が発生した2日後、被害状況の確認のため物件が所在する神奈川県に向かいました。※管理会社に物件管理を委託している場合には、管理会社の担当者さんに点検をお願いしてもいいと思います。

敷地内と建物外装を30分ほどくまなく点検したところ、以下の台風被害を確認しました。

➊ 敷地境界線上に設置されているフェンスの破損

➋ 雨樋2か所の破損

➌ 駐輪場屋根支柱の破損

上で書いたように、保険金請求には破損箇所の写真が必要になりますので、忘れずに写真を撮影します。

実際に撮影した写真はこちら。

➊フェンスの破損

➊フェンスの破損(吹っ飛んでいる)

➋雨樋の破損(1箇所目:何かが当たって凹んでる)

➋雨樋の破損(2箇所目)

➋雨樋の破損(接合部が外れている)

➌駐輪場屋根支柱の破損(接合部破損)

保険会社か保険代理店に写真を送付する際は、上の写真のように丸や矢印で破損箇所の特定を分かりやすくしてあげると丁寧ですね。

修理見積書の取得

修理見積書は保険金請求の必要書類となりますので、業者に依頼して見積書を作成してもらいます。※管理会社が提携している業者などがいれば、管理会社経由で見積書作成をお願いしてもいいと思います。

私の場合ですが、火災保険が適用されそうな修繕案件であれば、基本的に相見積もり(複数の業者からの見積書)は取得しません。今回のような小規模な被害であれば、修理費用はそんなに高額にならないので、相場並みの費用であれば保険金額はほぼ満額で承認されることが多いからです。つまり、満額で承認されるのであれば手出しで払う分はゼロになるので、頑張って安い業者を探す必要はないということです。

もちろん、火災保険が適用されない通常の修繕案件(退去時の原状回復工事など)であれば、出来るだけコストを安く抑えたいので複数の業者から見積書を取って比較検討します。

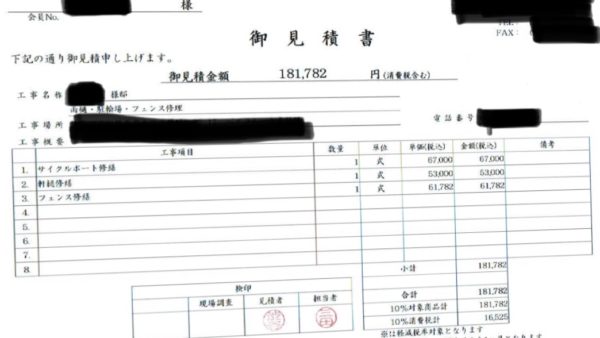

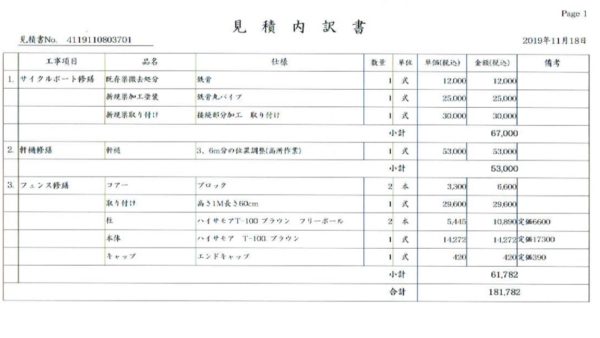

こちらが今回の台風災害で取得した修理見積書です(見づらくてすいません汗)。

【修理見積書の内容】

駐輪場屋根支柱の修繕:67,000円

雨樋の修繕:53,000円

フェンスの修繕:61,782円

合計:181,782円(税込み)

保険代理店に連絡

ここまでで火災保険の保険金請求に必要な書類のうち、「写真」と「修理見積書」が揃いました。

私は保険代理店経由で東京海上日動火災保険に加入しているので、この「写真」と「修理見積書」が揃った時点で、保険代理店の担当者さんに連絡をいれます。

メールで被害の状況をお知らせするとともに、現場で撮った写真と業者から取得した修理見積書をあわせて送付します。

次に、私から必要書類を受け取った保険代理店の担当者さんは保険会社に連絡し、被害状況を説明するとともに、写真や見積書を保険会社宛てに代理で送付してくれます。

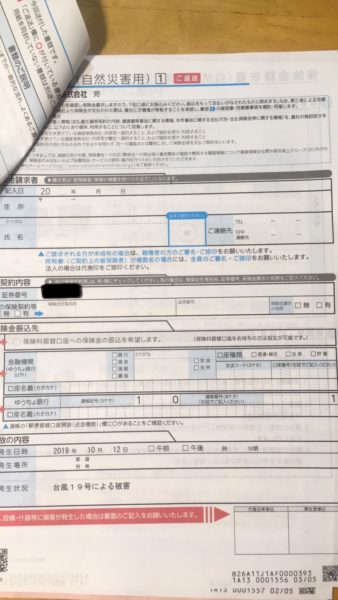

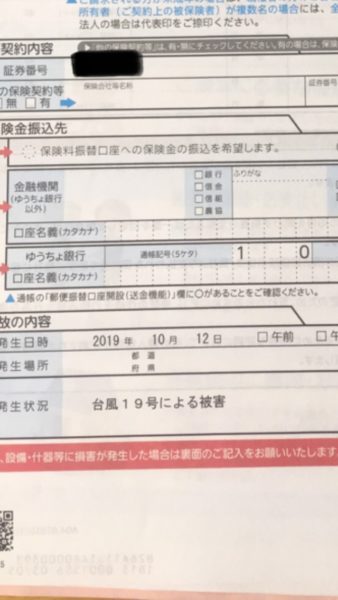

内容に問題がなければ、数日後に保険会社から直接、保険金請求書が届きます。実際に保険会社から送られてきた保険金請求書はこちら。

保険金請求書(自然災害用)

保険金請求書の主な記入事項は以下のとおりです。

● 契約者氏名と住所

● 保険金額の振込先口座

● 被害が発生した日時と場所

● 被害の発生状況

写真のとおり、発生状況は「台風19号による被害」と既に印字されていました。保険代理店の担当者から保険会社に既に説明してもらっているので、このような形で届いたのだと思います。

保険金請求書の記入が終わったら、保険会社に返送。これで手続きは完了となります。

保険会社からの回答

保険会社は保険金請求書類を基に被害状況や見積額を確認します。よほどおかしな内容でない限り、保険会社から確認の電話や追加資料の提出を求められることはありません。

保険会社で保険金額を算出後、保険代理店経由で保険会社からの回答が届きます。

今回の台風被害で承認された保険金額は194,461円でした。修理見積書の金額は181,782円なので、もらえる保険金額の方が多いですね。

なぜ修理見積額よりを超えた保険金額をもらえるかというと、火災保険契約時に、特約である「臨時費用保険」にも加入しているからです。

この臨時費用保険に加入していると、修理見積額から免責金額(5,000円)を差し引かれたあとの金額に10%が上乗せされるのです。

今回の事例では以下のように算出されています。

181,782円(修理見積額)-5,000円(免責金額)=176,782円

176,782円の10%=17,679円(臨時費用保険による上乗せ額)

176,782円+17,679円=194,461円

わたしが契約している「東京海上日動火災保険」の場合ですが、

今回のような小規模な被害で修理費用も高額でない場合は、わざわざ現場まで担当者が出向いて被害状況の確認に来ることはありません。

私がお願いしている保険代理店の担当者さんに確認したところ、よほど大きな被害があって、見積額も数百万~1000万円を超えるような保険金請求になってようやく担当者が物件の確認にくるらしいです。ご参考まで。

まとめ

以上、台風被害による保険金請求の流れを解説しました。

保険金請求の手続きは誰にでもできるくらい簡単なので、火災保険に加入されているのであれば、面倒くさがらずにしっかりと保険金請求しましょう。分からないことがあれば保険代理店か保険会社の担当者に相談すれば丁寧に教えてくれると思います。

面倒だからといって請求しなければ数十万円のお金を自分で支払うことになります。つまり、物件から本来得られる収入(キャッシュフロー)が減ってしまうわけです。

不動産投資を成功させるためには収益の最大化が重要ですが、そのためには満室経営はもちろんのこと、こういった修繕案件で地道に保険金請求していくことも重要です。

ちなみに、私が加入している東京海上日動は対応がとても速く、保険金請求書類を提出してからだいたい1週間くらいで回答をくれます。保険請求に必要な手続きも上で書いたように請求書と写真と修理見積書のみで完了してくれます。

大家仲間の話を聞いて分かったのは、大手保険会社は割とどこも対応が早く、保険金額もしっかり出してくれるようです。

ただ、全労済など契約金額が安いところは対応があまり良くないという話を聞きます。

具体的にはこんな感じです。

・10万円以下の損害額では保険金額がおりない

・フェンス・カーポートなどは「附属建物等」とみなされて見舞金しか出ない

・雨漏りは保険適用外となるケースもある

安い保険にはそれ相応の理由があるということです。

もし、台風19号のような大型の台風被害ですら対応が悪い、遅い、満額出ないような保険会社は変更を検討した方が良いかもしれません。不動産投資を続けていけばこのような台風被害や突発的な修繕案件はこれからも発生していくと思いますが、この時に保険金が出るか出ないかでは収支に与える影響がとても大きいからです。

ちなみに、保険の選び方について知り合いの大家に聞いたところ、インズウェブという保険の比較サイトから一括比較して保険を選んでいる方多いようです。

インズウエブの特徴は以下のとおりです。

● 1度の入力で最大16社から一括で見積もりを取ることができる

● 複数の会社を比較することで、同じ価格で補償内容を充実させることができる

● 逆に不要な補償を無くして保険料を安くすることもできる

上で書いたように、安ければ良いというわけではありません。まずは補償内容が充実している会社をいくつか選び、その中で金額を比較するようにしましょう。

それでは、また!

▶インズウェブの火災保険の比較はこちらから

▼関連記事はこちらから

不動産投資でセミリタイアを目指してます。 サラリーマン大家のりばてぃー(@PAPALOG_LIBERTY)です。 この記事では、賃貸アパートの空室対策で効果が期待できる6つのアイデア(アイ[…]

不動産投資でセミリタイアを目指してます。 サラリーマン大家のりばてぃー(@PAPALOG_LIBERTY)です。 不動産投資物件を購入したばかりで、初めての退去が発生したり、空室が埋まらな[…]